「いつかは、自分のペースで働きたい」

当直、オンコール、学会、外来…。日々の診療に追われる中で、ふと「この働き方をあと何十年も続けるのか」と感じたことはないでしょうか。

医師という職業は、やりがいがある一方で、時間的拘束が強く、働き方の自由度は決して高くありません。収入は比較的安定しているものの、「辞める」という選択肢が現実的でないために、気づかないうちに消耗しているケースも少なくありません。

そんな中で近年注目されているのがFIRE(Financial Independence, Retire Early)です。

ただし、ここで重要なのは——

FIRE=仕事を辞めることではないという点です。

本質は、「働かなくても生きていける状態を作ること」——つまり、「働くかどうかを自分で選べる自由」を手に入れることにあります。

この記事では、勤務医というキャリアを前提に、FIREを”現実的な選択肢”として捉え、数字ベースで具体的に解説していきます。

※ なお、私自身はまだFIREを達成していません。あくまで「理論的にどう考えるか」を整理した記事として読んでいただければ幸いです。

FIREの基本構造:「4%ルール」と「25倍」

FIREの設計図は驚くほどシンプルです。

いわゆる「4%ルール」によると、年間支出の4%以内で資産を取り崩せば、長期的に資産が枯渇しにくいとされています。

これは過去の市場データ(主に米国)をもとにした研究に基づくもので、完全に保証されたものではありませんが、資産設計の出発点として広く使われています。

このルールから導かれるのが、

必要資産 = 年間生活費 × 25倍

というシンプルな式です。

具体例:

- 月20万円(年240万円)→ 約6,000万円

- 月30万円(年360万円)→ 約9,000万円

- 月40万円(年480万円)→ 約1億2,000万円

ここで重要なのは、「いくら稼ぐか」ではなく「いくら使うか」でゴールが決まるという点です。

医師は収入を上げることに意識が向きがちですが、FIREという観点では、支出のコントロールこそが本質になります。

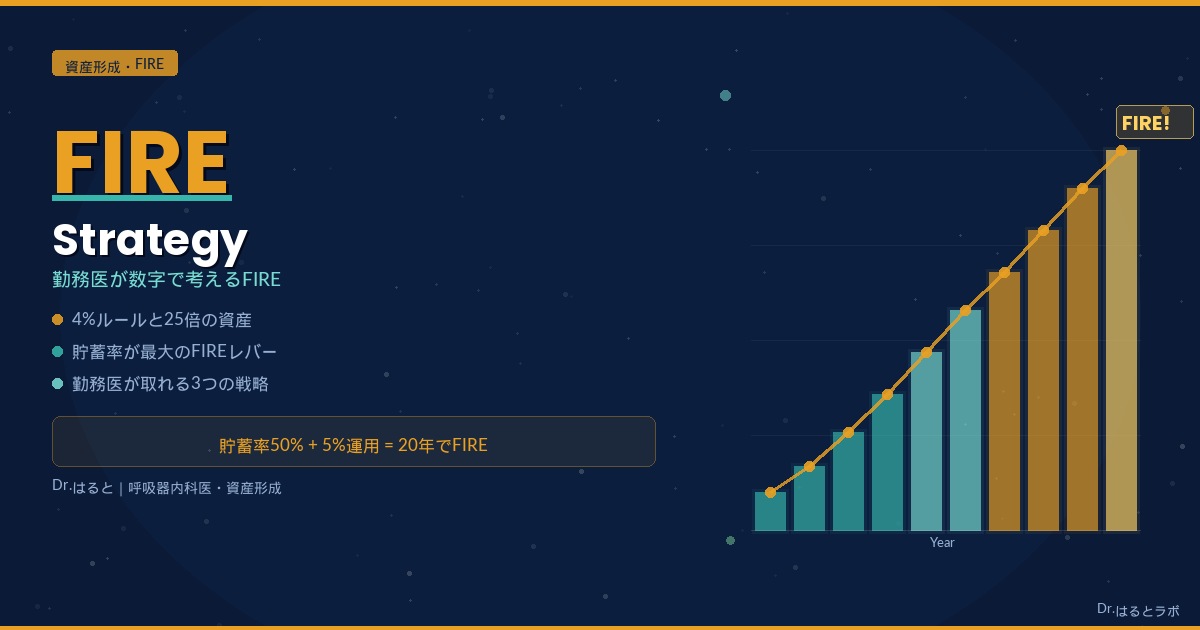

FIREまでの年数は「貯蓄率」でほぼ決まる

FIRE達成までにかかる年数は、以下の2つで決まります。

- 貯蓄率(どれだけ投資に回せるか)

- 投資リターン

貯蓄率は次の式で定義されます。

貯蓄率 =(収入 − 支出)÷ 収入

例えば、年収1,000万円で年間300万円を投資に回せる場合、貯蓄率は30%です。

ここで重要なのは、FIREにおいて最も影響が大きいのは投資リターンではなく「貯蓄率」であるという点です。

年数の目安(参考)

下の表は、縦軸に投資リターン、横軸に貯蓄率を取り、それぞれの条件でFIREまでにかかる年数の目安を示しています。

例えば、収入の30%を投資に回して年利5%で運用すると、FIREまでに30年かかる計算になります。

| 投資リターン\貯蓄率 | 20% | 30% | 40% | 50% | 60% | 70% |

|---|---|---|---|---|---|---|

| 3% | 43年 | 35年 | 29年 | 24年 | 19年 | 14年 |

| 5% | 37年 | 30年 | 25年 | 20年 | 16年 | 12年 |

| 7% | 33年 | 27年 | 22年 | 18年 | 14年 | 11年 |

| 10% | 29年 | 24年 | 20年 | 16年 | 13年 | 10年 |

この表から読み取れる本質は明確です。

- 貯蓄率が上がるほど、到達年数は劇的に短縮する

- 投資リターンの差は意外と影響が小さい

- 貯蓄率50%を超えると「現実的な時間軸」に入る

つまり、FIREは「投資で一発当てるゲーム」ではなく、家計管理の延長線上にある再現性の高い戦略です。

FIREを加速させる3つのレバー

FIREを早める方法は、構造上この3つしかありません。

- 収入を増やす

- 支出を減らす

- 投資効率を最適化する

そして重要な優先順位は、② > ① > ③ です。

支出削減は、必要資産を下げる・貯蓄率を上げるという2つの効果を同時に持つため、最もインパクトが大きいからです。

勤務医の最適戦略

【① 収入】すでに強いカードを持っている

勤務医は、他職種と比較して初期収入が高く、FIREにおいて有利なポジションにいます。重要なのは「さらに無理をすること」ではなく、「効率を最適化すること」です。

- 当直・オンコールの戦略的活用(体力がある時期に限定)

- 同一労働でも高単価施設への転職

- 非常勤(週1で年100〜200万円程度)

- 産業医や健診など低負荷業務

ここでのポイントは、👉 「時給思考」で判断すること。同じ時間を使うなら、より効率の良い働き方を選ぶだけで、無理なく収入は上がります。

【② 支出】ここで9割決まる

医師がFIREに到達できない最大の原因は、👉 ライフスタイルインフレです。

収入が上がるにつれて、家賃が上がる・車を買う・保険を増やす——これらを繰り返すと、貯蓄率は上がらず、いつまでもゴールが遠のきます。

見直すべき固定費:

- 住居費(最も影響大)

- 保険(過剰加入になりやすい)

- 車(維持費の塊)

- サブスク

目安としては、貯蓄率30〜40%以上。ここを安定して維持できれば、FIREは現実的な目標になります。

【③ 投資】「勝つ」より「負けない」

投資において、勤務医がやるべきことはシンプルです。👉 市場平均を取りにいく

個別株で大きく当てる・仮想通貨で短期利益を狙う——こうした戦略は再現性が低く、忙しい医師には不向きです。

現実的には、全世界株インデックス × 長期・積立・分散、この3点を守るだけで十分です。

👉 資産ごとのリスク・リターン特性はこちら:資産ごとの特徴を知る|株・債券・REIT・不動産・国債を医師向けに徹底比較

税制優遇は”必須装備”

▶ NISA

- 年間360万円・生涯1,800万円まで運用益非課税

- 高所得の医師ほど課税の影響が大きいため、この制度の活用はほぼ必須

👉 NISAの詳細はこちら:医師がNISAを始めるべき理由を論理的に解説

▶ iDeCo

- 月2万円(勤務医)・全額所得控除

- 節税効果は税率により変動するが、年数万円規模のメリットがある

- ただし、60歳まで引き出せない点には注意が必要

👉 iDeCoの詳細はこちら:iDeCoは本当に勤務医に必須か?|メリット・デメリット

シミュレーション(現実ライン)

例えば、手取り月70万円・支出30万円・投資40万円の場合:

- 貯蓄率:約57%

- 投資リターン:5%

- 👉 約16年でFIRE到達

30歳スタートなら、40代半ばで選択肢が大きく広がります。

一方で、支出60万円の場合は貯蓄率が大きく低下し、到達まで40年以上かかる計算になります。

👉 収入ではなく、使い方がすべてを決める

医師にとってのFIREの本質

FIREというと「完全リタイア」をイメージしがちですが、医師にとっては必ずしも現実的ではありません。

むしろ重要なのは、

- 当直を断れる

- 嫌な職場を辞められる

- 働き方を選べる

という状態です。

例えば、週2〜3日の非常勤勤務・興味のある分野だけに集中・育児や家族との時間を優先——こうした働き方が実現できることこそ、医師にとってのFIREの本質です。

まとめ:今日からできる3ステップ

- 支出を1ヶ月だけ可視化する:家計簿アプリを使って現状を把握する。貯蓄率がわかれば、表から「自分の現在地」が見える

- NISAを開始する(まずは月10万円):積立枠120万円(月10万円)から始め、徐々に増やしていく

- 昇給分を生活費に回さない:次の昇給分をそのまま投資へ。これだけで貯蓄率は自然に上がる

この3つだけでも、数年後の景色は大きく変わります。

最後に

FIREは特別な才能が必要なものではありません。

- 支出をコントロールし

- 投資を継続し

- 時間を味方につける

このシンプルな構造を理解し、淡々と実行すること。それだけで、「働き方を選べる未来」に近づいていきます。

執筆:Dr.はると(呼吸器内科医・29歳・0歳児パパ)

医師×資産形成×育児をテーマに発信中

※本記事は一般的な情報提供を目的としています。投資・資産形成に関する個別の判断は、必ずご自身の状況と専門家の助言をもとに行ってください。